본문

민간임대 부활

정부가 국민평형으로 불리는 85㎡ 아파트를 매입해 임대사업자로 등록하는 것을 허용하기로 했습니다. 전 정부에서 없앤 아파트 임대사업자 제도가 다시 도입되는 것입니다. 임대사업자의 규제지역 종합부동산세 합산배제와 양도소득세 중과배제도 되살리고 취득세 감면 제도를 새로 도입하여 혜택을 늘리기로 했습니다.

기획재정부와 국토교통부 등 관계부처는 ‘22.12.21에 [2023 경제 정책방향]에서 이 같은 내용의 민간 등록임대제도 개선방안을 발표했습니다.

● 민간 등록임대 (임대차 주택의 19%)

- 등록임대 복원

: ‘20년도 대폭 축소된 등록임대 우형 중 국민주택규모(85㎡) 장기 아파트 등록 재개

- 세제 인센티브 제공

: 맞춤형 세제 인센티브를 통해 임대차 시장의 장기 안정에 기여할 수 있는 임대사업자 육성

- 지방세

: 신규 아파트 매입임대하는 사업자*에게 주택규모에따라 60㎡ 이하는 85~100%, 60~85㎡는 50% 취득세 감면

* 공동주택·오피스텔 최초 분양 시(60~85㎡ 사업자는 20호 이상 임대하는 경우)

* 취득 당시 가액: 수도권 - 6억원 이하 / 비수도권 - 3억원 이하

-국세

: 기 폐지 세제혜택 중 일부를 합리적인 수준으로 복원하고, 추가 인센티브 제공

○ 매입임대사업자 대상 세제 인센티브 복원(수도권 6억원, 비수도권3억원 이하 주택에 적용)

* ➀조정대상지역 내 매입임대주택 등록 시 양도세 중과 배제 및 종부세 합산 배제

➁법인이 매입임대주택 등록 시 법인세 추가과세(양도차익의 20%) 배제

○ 의무임대기간을 10년(현 장기임대 기준)에서 15년까지 확대적용하는 사업자에게 세제 인센티브 주택가액 요건 추가완화

* (10년) 수도권 6억/ 비수도권 3억원 이하, (15년) 수도권 9억/ 비수도권 6억원 이하

- 대출규제 완화

: 등록임대 사업자에 대해서는 규제지역내LTV 상한을 일반 다주택자보다 확대 추진

- 공공성 확보

: 신규 매입임대 사업자는 사업자 난립1」 따른투기수요 확산 방지를 위해 2호 이상2」 등록 신청 시 등록 허용

1」 건설임대의 경우 현재도 2호 최소호수 제한 기 설정 운영 중

2」 2주택자(본인 거주 주택 제외 매입임대 1호 등록 희망자)에 대해서는 취득・종부세 중과제도가 폐지될 예정인 점도 종합적으로 감안

● 민간 사적임대 (임대차 주택의 60%)

- 시장 질서 안정

: 전세사고 방지를 위한 제도 개선을 지속추진하고 특별 단속 및 상시 공조체계 구축으로 시장 안정 기반조성

○ 임차인 알권리 강화 등을 통해 계약 전후 사고 위험 최소화

* (계약전) 임대인의 선순위 보증금 등 임대차 정보 및 체납정보 확인권 신설(계약후) 계약체결 후~입주 전 임대인 담보권 설정금지

특약 신설<11.21일 완료>

○ 범정부 전세사기 특별단속(‘22.7~‘23.1) 결과를 ’23.2월중 발표하고이후에도 관계기관 간 정보 공유 등 상시 공조 체계 구축

- 임대차 2법

: 연구용역 결과(~’23년)를 바탕으로 개정 여부·방향에대한 관계부처(국토부·법무부·기재부) 협의 및 사회적 합의 추진

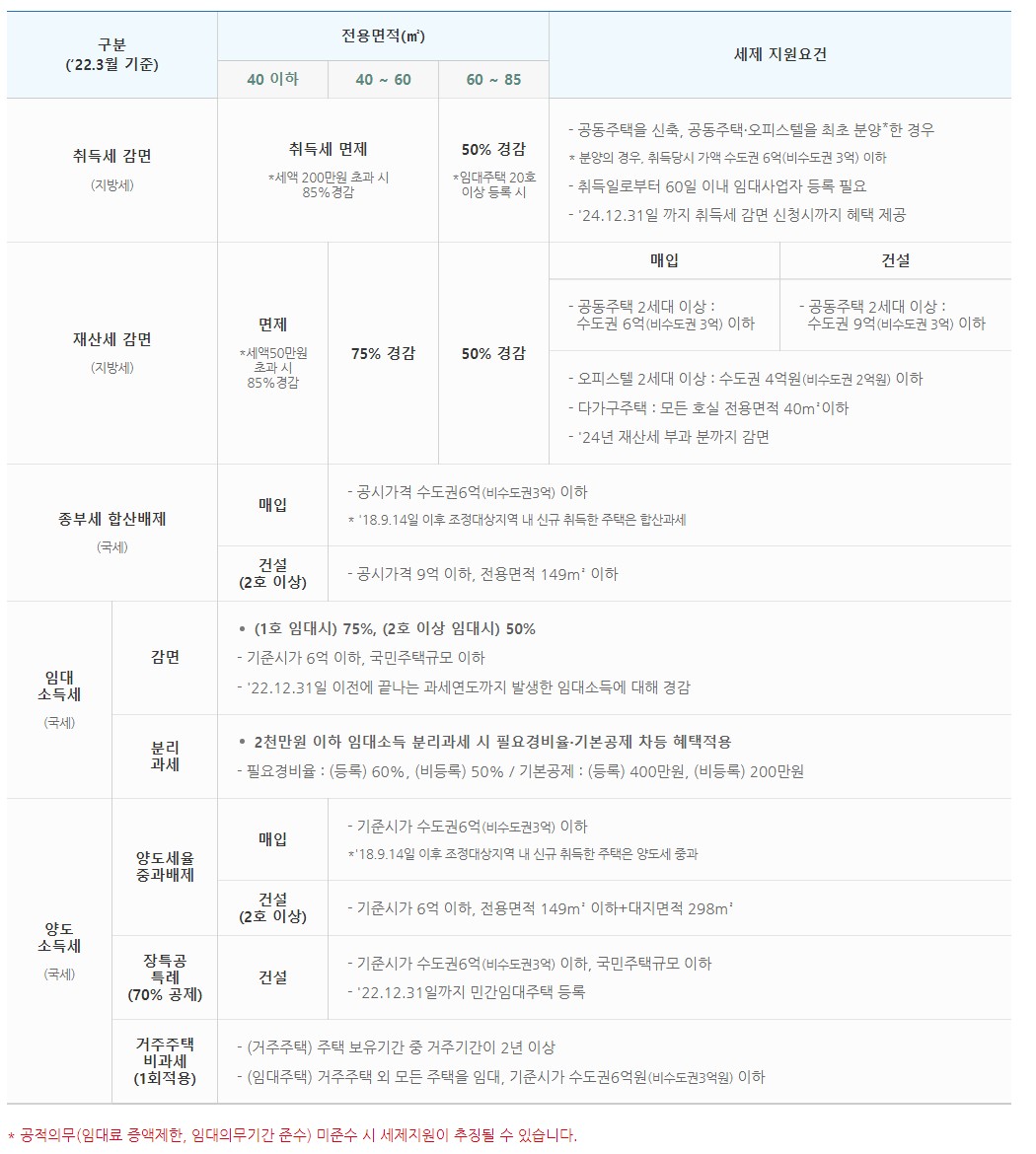

세제지원

● 임대주택에 대한 세제지원(임대주택으로 등록한 주택이 일정요건을 충족하는 경우)

- 임대주택은 종합부동산세 합산과세에서 배제

- 임대소득은 소득세・법인세 산정시 세액공제 인정

- 연간 임대소득이 2천만원 이하로 분리과세를 선택하는 경우 소득세 산정시 필요경비 우대

(필요경비 60%, 공제금액 400만원까지 인정)

- 양도소득세 적용 기준

○ 다주택자의 조정대상지역내 임대주택은 중과세율 적용이 배제되고, 법인의 주택양도시 추가세율 적용에서 제외됩니다.

다만, 단기임대주택은 5년, 장기일반·공공지원 민간임대주택(이하 “장기임대주택”)은 8년 이상 임대하고, 임대료 상한(5%) 등을

준수해야 합니다.

○ 단기 임대주택을 의무기간을 초과하여 장기로 임대한 경우, 기간별로 2~10%의 장기보유특별공제 추가공제가 인정됩니다.

○ 장기임대주택(`22.12.31까지 등록분) 양도시 장기보유특별공제 특례가 인정되어, 8년 이상 임대시 50%, 10년 이상 임대시

70%가 공제됩니다.

○ 장기임대주택(`18.12.31까지 취득분)을 10년 이상 계속 임대한 경우 양도소득세가 100% 감면됩니다.

○ 단기(5년)/장기(8년) 임대기간 중 임대주택 외 2년 이상 거주한 1주택을 양도할 경우 거주주택의 양도차익이 비과세됩니다.

임대기간을 충족하기 이전에도 비과세가 인정되나, 사후 최종 임대기간을 미충족한 것으로 확인될 경우 추징사유가 됩니다.

출처: 부동산대책 정보사이트 정책풀이집: https://www.molit.go.kr/policy/stable/sta_b_01.jsp

● 임대사업자 등록 시 주요 세제지원

- 아래 세제지원은 개인 사업자를 대상으로 작성되었으며, 세제지원의 구체적 요건 및 지원내용 등은 반드시 과세기관(국세-국세청, 지방세-관할 시군구)에서 확인하시기 바랍니다.

출처: 등록민간임대주택 렌트홈 (https://www.renthome.go.kr/webportal/cont/rgstBenefitGdncView.open)

페이지 정보

작성자최고관리자댓글목록

등록된 댓글이 없습니다.